dashboard-widgets-suite domain was triggered too early. This is usually an indicator for some code in the plugin or theme running too early. Translations should be loaded at the init action or later. Please see Debugging in WordPress for more information. (This message was added in version 6.7.0.) in /home4/cobeiico/public_html/wp-includes/functions.php on line 6170

La Economía Naranja es un modelo de desarrollo en el que la creatividad y la diversidad cultural son los principales cimientos de innovación social y económica en Colombia, iniciando con las regiones.

¿Qué es la Economía Naranja y qué se busca con su creación?

La Economía Naranja es un instrumento de desarrollo social, cultural y económico. La principal diferencia de las otras economías, es que sus principales elementos son la producción, creación y distribución de bienes y servicios, además de que el contenido cultural y creativo se puede proteger por los derechos de propiedad intelectual.

Además, el principal objetivo de esta economía es favorecer las condiciones que puedan ayudar a generar empleo en el sector cultural, dar el apoyo necesario para la realización de nuevas ideas creativas y productos de innovación, consolidar las prácticas del patrimonio cultural, fortalecer los saberes ancestrales y la transmisión de conocimientos tradicionales.

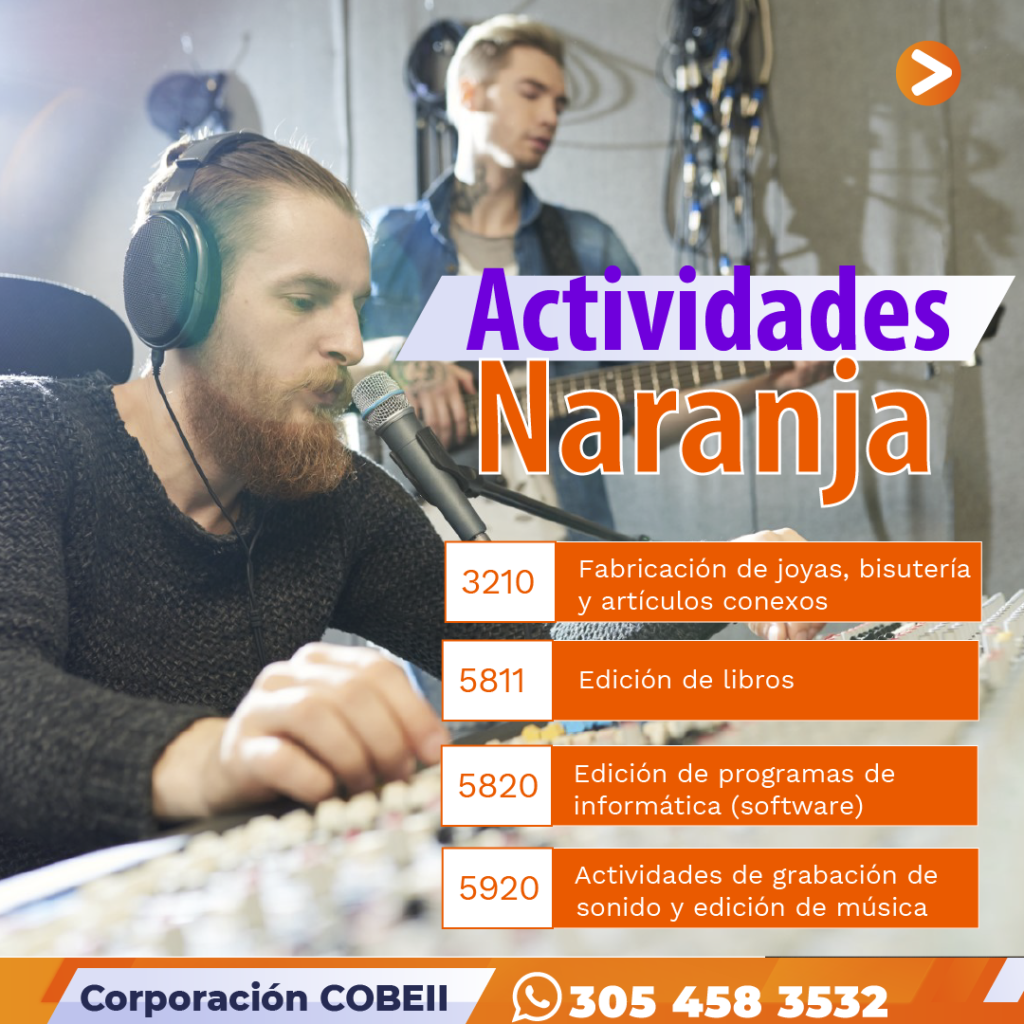

¿Qué actividades económicas conforman la Economía Naranja?